Conceptos básicos del sistema financiero de Estados Unidos

Sistema financiero estadounidense

Cada país utiliza diferentes formas de dinero, siendo algunas de las monedas más conocidas el euro, el yen japonés, la libra esterlina y el dólar estadounidense.

Si se traslada a Estados Unidos, lo más probable es que comience una nueva carrera o un nuevo negocio. Junto con su nuevo trabajo o negocios ganará dólares estadounidenses (USD).

En el mundo moderno, los dólares estadounidenses pueden utilizarse en formato digital o en papel en cualquier parte de Estados Unidos. No importa qué banco o cooperativa de crédito utilice, ya sea Wells Fargo o Bank of America, su dinero siempre tiene el mismo valor. Desde California hasta Nueva York, puede entrar en cualquier tienda para comprar comida, ropa o gasolina con papel moneda, tarjetas de crédito o de débito.

Además, normalmente puede gastar dólares en la mayoría de los países del mundo si su tarjeta de crédito o débito permite realizar compras internacionales. Esto es especialmente útil si viaja con frecuencia o tiene familia en otros países.

Sin embargo, el sistema monetario estadounidense puede parecerle abrumador si acaba de llegar a Estados Unidos. Probablemente haya oído hablar de cosas como la puntuación de crédito FICO, las cuentas corrientes, los fondos 401K y las cooperativas de crédito. Estas herramientas financieras son algo que damos por sentado en nuestro panorama financiero actual, pero en realidad tienen una larga historia.

Antes de que podamos dar sentido a estos términos, nos ayudará retroceder en el tiempo y echar un vistazo a la historia del sistema financiero de Estados Unidos. Observando algunos de los problemas pasados que experimentó Estados Unidos, aprenderemos cómo el dólar estadounidense pasó de ser una moneda desorganizada a convertirse en la divisa más poderosa del mundo.

Después de ver la historia del dólar estadounidense, echaremos un vistazo general a cómo funciona el sistema bancario moderno en EE.UU., incluyendo la Reserva Federal, los bancos y las cooperativas de crédito.

En esta guía, responderemos a las siguientes preguntas:

¿Cuáles eran las primeras formas de moneda en Estados Unidos?

En los primeros años de Estados Unidos, el sistema bancario estaba descentralizado. Esto significaba que no existía una organización nacional que supervisara todos los bancos del país y que no había un tipo de dinero unificado para que la gente lo intercambiara.

En su lugar, los diferentes estados y bancos utilizaban una mezcla de monedas como bonos de papel, billetes de bancos privados, monedas de plata y certificados de oro.

En los siglos XVIII y XIX, cada banco privado entregaba certificados a sus clientes. Estos certificados se imprimían en trozos de papel llamados «billetes» y llevaban impresos el nombre y la dirección del banco. La finalidad del billete de banco era que la persona que lo poseyera pudiera canjearlo por oro, plata o cheques emitidos por el banco.

Junto a estas formas privadas de moneda, Estados Unidos creó también el dólar estadounidense en 1792. Sin embargo, en los inicios de Estados Unidos, el dólar no era la única forma de moneda.

Al principio, el dólar representaba una cantidad exacta de oro o plata que una persona podía canjear en un banco. Pero esto cambió en 1971, cuando Estados Unidos desvinculó el dólar de una cantidad específica de oro. Esto convirtió al dólar en una «moneda fiduciaria», lo que significa que tiene valor porque el gobierno estadounidense lo autorizó como única moneda oficial del país.

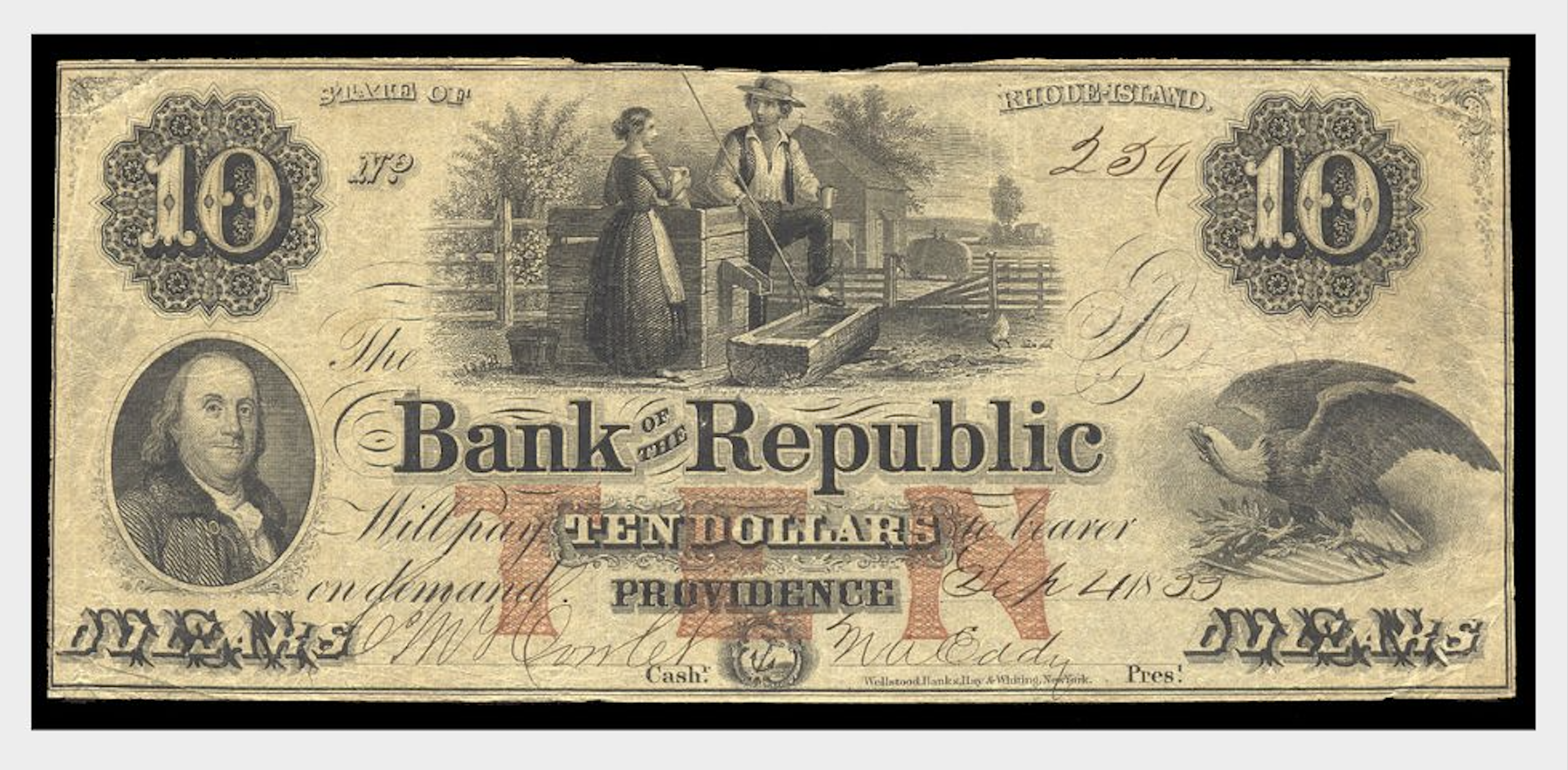

10 Dólares – Banco de la República, Providence, Rhode Island, EE.UU. (21.09.1855), vía Wikimedia Commons

¿Cómo eran los primeros bancos en Estados Unidos?

Antes de 1913, cada banco funcionaba como un negocio privado, y el valor de sus certificados o billetes se basaba en la reputación del banco. La multitud de bancos y monedas creaba a menudo problemas porque los clientes empezaban a retirar su dinero si un banco no era percibido como estable o digno de confianza. Cuando los clientes retiraban la mayor parte del dinero del banco, éste cerraba.

En respuesta al cierre de unos pocos bancos regionales, se produciría un efecto dominó que provocaría el pánico entre la gente de todo Estados Unidos. Los clientes de los bancos de todo el país correrían entonces a sus propios bancos y retirarían todo su dinero, provocando la quiebra de más bancos. A este fenómeno se le llamó «corrida bancaria».

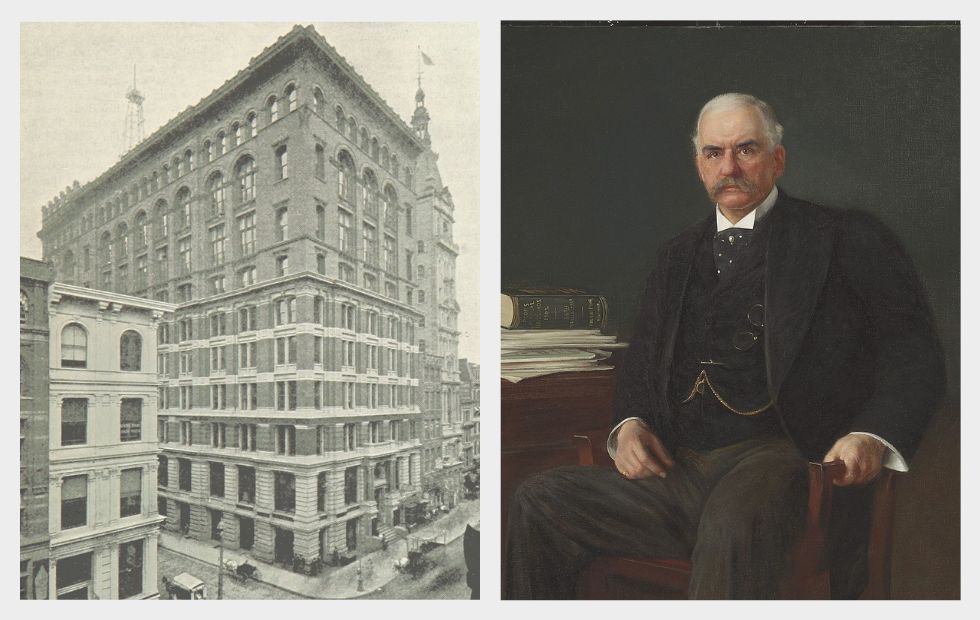

En 1907, las corridas bancarias se produjeron en la ciudad de Nueva York peor que nunca, y el problema se extendió rápidamente por todo el país. El resultado fue que miles de bancos y empresas de Estados Unidos se quedaron sin dinero. A este incidente se le suele llamar el «Pánico de 1907» o el «Pánico de los banqueros de 1907».

Afortunadamente, un banquero adinerado llamado J.P. Morgan pudo aportar unos 60 millones de dólares estadounidenses a los bancos privados para evitar que quebraran. Aunque el rescate de J.P. Morgan salvó al sistema financiero estadounidense de la quiebra, se hizo evidente que el gobierno estadounidense necesitaba una forma de proteger a los bancos y al mercado de valores del país en el futuro.

Broadway y la calle Dey mostrando el Banco Nacional Mercantil 1893 | Retrato de John Pierpont Morgan 1903, vía Wikimedia Commons

¿Por qué se creó el Sistema de la Reserva Federal?

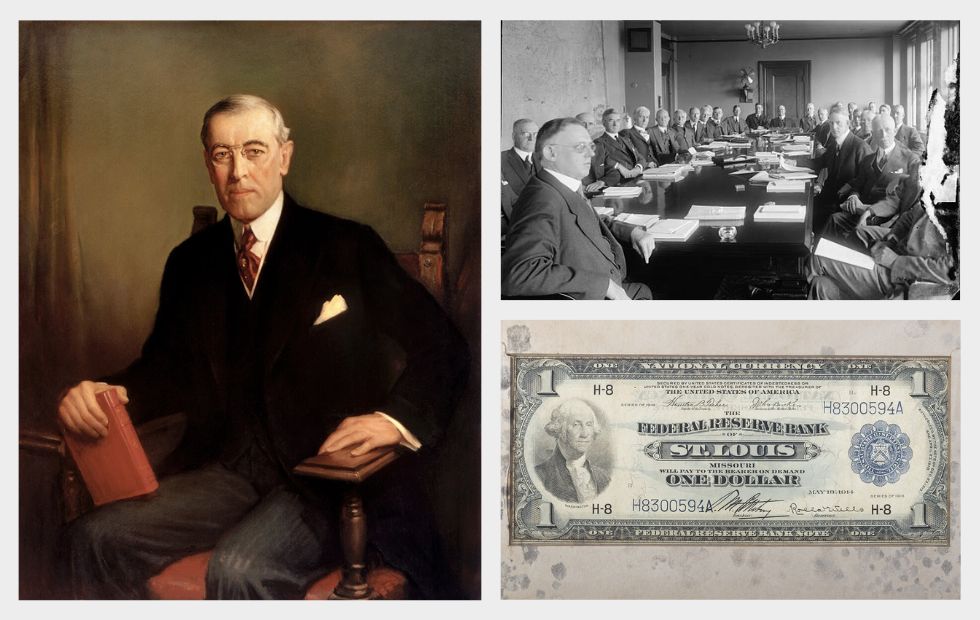

La Ley de la Reserva Federal fue promulgada el 23 de diciembre de 1913, estableciendo el Sistema de la Reserva Federal, comúnmente conocido como «La Fed», como el sistema bancario central del gobierno de Estados Unidos.

La Reserva Federal se creó como respuesta directa al Pánico de 1907, cuando varios bancos quebraron y la Bolsa de Nueva York cayó un 50% desde su máximo anterior.

El Sistema de la Reserva Federal se creó para evitar que se repitieran crisis financieras como la de 1907. Con el paso del tiempo, el Congreso otorgó a la Reserva Federal más responsabilidades y autoridad para hacer frente a diferentes retos monetarios, yendo más allá de las medidas iniciales adoptadas en respuesta al Pánico de 1907.

Presidente Woodrow Wilson | Reunión de la Junta de Gobernadores de la Reserva Federal de EE.UU. 1922 | Certificado de moneda del Banco de la Reserva Federal firmado por Rolla Wells vía Wikimedia Commons

¿Qué es la Reserva Federal?

La Reserva Federal es el banco central de Estados Unidos; en otras palabras, la Fed actúa como un banco para los bancos.

El Banco de la Reserva Federal tiene el poder de crear dólares estadounidenses, promulgar leyes relativas al dinero y supervisar la actividad de los bancos. Esto crea estabilidad y seguridad financiera en Estados Unidos porque, normalmente, los bancos más pequeños se convierten en «miembros» del Banco de la Reserva Federal.

Esto permite a los bancos privados pedir dinero prestado al Banco de la Reserva Federal en tiempos de crisis. A cambio, la Reserva Federal exige a los bancos que mantengan siempre una cierta cantidad de efectivo en reserva.

Formalmente, el Banco de la Reserva Federal tiene tres objetivos principales en el sistema monetario estadounidense:

-

Maximizar el empleo

La Reserva Federal crea más puestos de trabajo ajustando los tipos de interés para que a las empresas les resulte más barato pedir dinero prestado, animándolas a contratar a más gente.

-

Estabilizar los precios

La Reserva Federal intenta mantener estables los precios de los bienes y servicios en EE.UU. gestionando cuidadosamente la cantidad de dinero que circula en la economía. Si hay demasiado dinero circulando, los precios pueden subir demasiado rápido, provocando inflación. Por otro lado, si no hay suficiente dinero, los precios pueden bajar, provocando deflación.

-

Moderar los tipos de interés a largo plazo

La Reserva Federal mantiene estables los tipos de interés cuando la gente y las empresas piden dinero prestado para comprar casas o coches. Esto ayuda a la gente y a las empresas a permitirse préstamos sin pagar demasiado en intereses, creando una economía estable en la que los costes de los préstamos no son ni demasiado altos ni demasiado bajos.

Edificio de la Reserva Federal en Washington, D.C.

¿Qué es un banco?

Los bancos son instituciones financieras que tienen licencia para guardar y prestar dinero. La gente suele abrir una cuenta en un banco para salvaguardar el dinero que gana con un trabajo, un negocio o una herencia. Cuando alguien ingresa dinero en una cuenta bancaria, se llama «depósito».

Al hacerse socio de un banco, se suelen crear dos cuentas: una cuenta de ahorro y una cuenta corriente. Las cuentas de ahorro están diseñadas para acumular dinero a lo largo del tiempo, mientras que las cuentas corrientes se utilizan para las transacciones cotidianas.

Estas cuentas le dan acceso a una gran variedad de herramientas bancarias como tarjetas de débito, tarjetas de crédito, aplicaciones de banca en línea, depósitos directos y cajeros automáticos para realizar transacciones y retiradas de dinero con facilidad.

La buena noticia es que también le pagarán un poco de «interés» como recompensa por confiar su dinero al banco. En este caso, el interés es un pequeño porcentaje de su dinero depositado que el banco le paga a lo largo del año. Por ejemplo, si un banco paga un 0,46% de interés cada año y usted ha depositado 10.000 dólares en su cuenta bancaria, ganará 46 dólares al cabo de un año.

Los bancos se benefician de guardar el dinero de sus clientes porque lo utilizan para conceder préstamos a otras personas y empresas. A medida que los clientes o las empresas devuelven esos préstamos con el tiempo, tienen que pagar una comisión extra, que se llama «interés».

Esencialmente, el interés es el precio que cuesta a los clientes pedir dinero prestado al banco, y así es como los bancos generan beneficios.

A medida que su vida avanza, es posible que necesite pedir dinero prestado para gastos importantes como la compra de una casa o un coche. En esta situación, puede pedir dinero prestado en forma de préstamo comprometiéndose a devolverlo más adelante. A medida que vaya devolviendo el préstamo, pagará intereses adicionales.

Más allá de estos aspectos básicos, los bancos son importantes para alcanzar objetivos financieros. Proporcionan un entorno seguro para ahorrar dinero y le ayudan a acumular «crédito» cuando demuestra responsabilidad como prestatario.

Los bancos modernos proporcionan una gestión segura del dinero, cajeros automáticos y orientación financiera para las necesidades cotidianas

¿Qué es una cooperativa de crédito?

Al igual que los bancos, las cooperativas de crédito guardan y prestan dinero a los clientes, pero a diferencia de los bancos, las cooperativas de crédito no obtienen beneficios.

De hecho, las cooperativas de crédito son técnicamente propiedad de sus miembros y no de los inversores. Por ello, las cooperativas de crédito redistribuyen sus beneficios entre sus miembros en forma de mejores tipos de interés.

Las cooperativas de crédito ofrecen a sus socios la mayoría de los mismos servicios que los bancos, como cuentas de ahorro, cuentas corrientes, banca en línea, tarjetas de crédito y débito y cajeros automáticos. Del mismo modo, las cooperativas de crédito también ofrecen préstamos para coches y viviendas.

Sin embargo, las cooperativas de crédito suelen ser específicas de una ciudad, estado o región, y muchas de ellas están diseñadas para la gente de una comunidad en particular. Por ejemplo, la Navy Federal Credit Union sólo permite hacerse socio al personal militar, a los veteranos y a los familiares del personal militar. Otros tipos de cooperativas de crédito pueden estar dedicadas a los empleados de la ciudad, a los empleados de la escuela o a los que acuden a un lugar de culto.

Las cooperativas de crédito suelen ser más pequeñas que los bancos, por lo que afiliarse a una puede tener sus inconvenientes. Por ejemplo, si se encuentra de viaje en otro estado o país, podría tener dificultades para retirar su dinero. Otro inconveniente es que las cooperativas de crédito suelen disponer de una tecnología menos avanzada que los bancos para las solicitudes en línea.

Por otro lado, las cooperativas de crédito suelen ofrecer mejores tipos de interés y comisiones más bajas. En última instancia, depende de usted elegir un banco o una cooperativa de crédito para guardar su dinero.

Las cooperativas de crédito devuelven beneficios a los socios a través de mejores tipos y comisiones más bajas

Conclusión

El sistema financiero de Estados Unidos ha experimentado importantes transformaciones desde su primitiva estructura bancaria descentralizada hasta la creación del Sistema de la Reserva Federal.

Hoy en día, el dólar estadounidense sigue siendo la moneda más fiable en todo el mundo, fundamental no sólo para los particulares y las empresas, sino también para las naciones que mantienen una reserva de dólares estadounidenses a efectos de tesorería y comercio internacional.

Ahora que hemos establecido una comprensión básica del sistema financiero estadounidense, nuestro próximo análisis se centrará en el proceso de apertura de una cuenta bancaria en EE.UU. En él, consideraremos aspectos como la elección del banco adecuado, los documentos necesarios para abrir una cuenta y los diferentes tipos de cuentas disponibles.

U.S. Language Services LLC no es un bufete de abogados, por lo que su contenido no debe interpretarse como asesoramiento legal. Para consultas legales específicas, le recomendamos contactar a un abogado acreditado. Del mismo modo, la información de carácter financiero contenida en nuestra página es meramente informativa y no debe considerarse como asesoramiento financiero. Le sugerimos consultar con un asesor financiero certificado o un profesional tributario para recibir orientación adaptada a su situación particular.

Al acceder al sitio web de U.S. Language Services LLC, usted reconoce que no está recibiendo asesoramiento legal ni financiero, y acepta no depender del contenido aquí presentado como tal. Ni U.S. Language Services LLC ni sus colaboradores asumen responsabilidad alguna por inexactitudes, pérdidas o daños derivados del uso de la información disponible en este sitio.

Documentos más solicitados

Aceptación Garantizada

Todas las traducciones certificadas son aceptadas por USCIS, grandes empresas, asociaciones profesionales e instituciones educativas.

Hacer pedido

Obtener una cotización gratuita

Preguntas Frecuentes

Puede solicitar su traducción certificada las 24 horas del día, los 7 días de la semana a través de nuestra tienda online. Para proyectos grandes (más de 20,000 palabras o 50 páginas), por favor solicite una cotización.

Preguntas Generales

Traducción Certificada

American Translators Association

Miembro Corporativo: 272027

Cotización gratis

Envíenos sus documentos y datos de contacto.

Toda la información transmitida es segura.